La legge di bilancio in discussione in parlamento prevede interventi importanti sulle pensioni future ed in essere per realizzare risparmi sulla spesa 2024 di 2,7 miliardi.

Le pensioni e le sue regole non rappresentano più una tutela sociale certa per i pensionati ma solo una variabile dipendente del bilancio dello stato e della finanza pubblica: possono essere tranquillamente razziate per rispettare i vincoli di Maastricht, il fiscal compact, per gestire l’indebitamento pubblico, per salvare le banche, per coprire l’evasione fiscale e tutelare i profitti dei padroni.

Da tempo i governi stabiliscono la spesa per le pensioni e le modalità per accedervi con buona pace delle millantate riforme che avrebbero garantito la sostenibilità del sistema pensioni e la sua autonomia; considerano invece entrate dello stato i contributi dei lavoratori e con esse fanno politica economica.

I continui scippi avvengono da tempo e non si limitano all’anno nel quale vengono effettuati ma per tutti quelli a venire come avviene per tutti i furti. Si sommano inoltre agli altri tagli in fatti di assistenza sanitaria, diritto alla casa, tariffe di luce acqua, gas sempre più privatizzate.

Questa volta per giustificare lo scippo non usano neanche l’emergenza sui conti: sono in attivo (come da tanti anni) e la principale gestione, il fondo lavoratori dipendenti, ha un attivo di 20.764 milioni di euro, che viene spolpato di 9.471 milioni di euro dalle cinque in perdita (ex Fondi Trasporti, Elettrici, Telefonici, INPDAI e INPGI AGO).

Le nuove generazioni non saranno penalizzate dalle pensioni dei loro padri pensionati ma dal fatto che gli occupati lavorano ormai sette anni in più della loro vita e impediscono il ricambio generazionale; il taglio che avranno dipenderà dal sistema di calcolo, dalla precarietà e dal lavoro povero che il sistema propone in misura prevalente.

EFFETTI SULLE PENSIONI FUTURE

Pensioni di vecchiaia. Per il 2024 confermati i 67anni, 20 di contributi; la speranza è diminuita di quattro mesi, ma non riduce l’età di pensionamento.

Pensioni anticipate. Con 41 anni e 10 mesi per le donne e 42 e 10mesi per gli uomini.

Quota 103. Confermati i requisiti di 62 anni e 41 di contributi con alcune modifiche:

- a) l’intera pensione sarà calcolata con il metodo contributivo anche per i periodi finora coperti dal calcolo retributivo.

- b) Il valore non può superare 4 volte il minimo (passa da 2800€ del 2023 a 2250 € mese lordi) fino a 67

- c) vengono inasprite le cosiddette “finestre mobili” vale a dire il periodo intercorrente tra la maturazione dei requisiti (62 anni e 41 anni di contributi) e la fruizione della prima rata di pensione che passa dai tre mesi previsti dalla norma per il 2023, a 7 mesi per i dipendenti privati e da 6 mesi a 9 mesi per i dipendenti pubblici;

APE Sociale. Sale il requisito anagrafico: anziché gli attuali 63 anni si potrà accedere alla prestazione con 63 anni e cinque mesi.

Opzione donna per il 2024. Il requisito anagrafico, rispetto al 2023, passa da 60 a 61 anni d’età, sempre con 35 anni di contribuzione e si riduce di un anno per ogni figlio nel limite massimo di due anni. Possono accedere: donne licenziate, che assistono disabili conviventi; lavoratrici con invalidità fino al 74%;

Dipendenti pubblici. Riduzione delle prestazioni maturate prima del 31 dicembre 1995 con un cambiamento delle aliquote di rendimento, alle aliquote in vigore per i lavoratori dipendenti privati. E’ un salasso di notevole portata per molti dipendenti pubblici

Pensando al futuro, cambiano i requisiti per il contributivo. La legge di Bilancio ha modificato i requisiti di accesso alla pensione di vecchiaia anticipata; dal 2024, vi potranno accedere solo se l’importo dell’assegno sarà pari almeno a 3 volte il valore dell’assegno sociale (nella versione iniziale era addirittura 3,3 volte), tranne nei casi di donne con figli, che vedranno scendere il tetto a 2,8 volte la pensione sociale con un figlio e 2,6 volte in presenza di più figli. Inoltre:

a) l’assegno non potrà eccedere le 5 volte il minimo Inps (cioè, circa 2.840 euro lordi al mese) sino al raggiungimento dei 67 anni (cioè, l’età di vecchiaia),

- b) “finestra mobile” di tre mesi dalla maturazione dei requisiti,

- c) il requisito contributivo di 20 anni dovrà essere adeguato alla speranza di vita calcolata dall’Istat.

EFFETTI SULLE PENSIONI IN ESSERE

La legge modifica ancora una volta la rivalutazione delle pensioni e introduce ulteriori penalizzazioni.

Nel 2024 si adeguano al 100% dell’inflazione le pensioni fino a 4 volte il minimo; al’85% per gli assegni tra 4 e 5, volte il minimo, al 53% per le pensioni tra 5 e 6 volte il minimo; al 47% tra 6 e 8 volte il minimo; al37% da 8 a 10 volte il minimo e 32% negli assegni oltre 10 volte il minimo.

Inoltre l’aliquota si applica sull’intero valore della pensione e non sulla singola fascia. Nel 2023 una pensione pari a 8 volte il minimo veniva rivalutata al 100% fino a 4 volte poi al 90% tra 4 e 5 volte e per il resto al 75%, nel 2024 sarà rivalutata tutta al 37%.

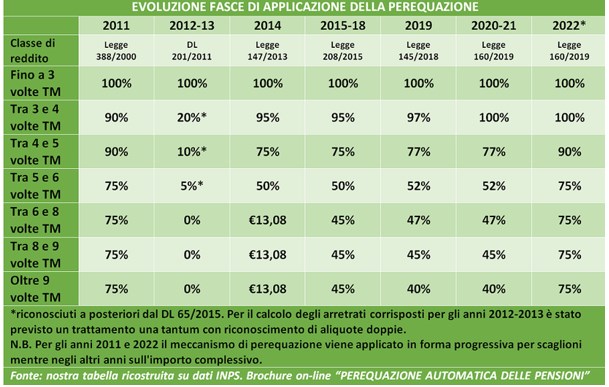

La storia della rivalutazione e il suo uso

In passato le pensioni erano rivalutate al costo della vita (tasso di inflazione) e alla dinamica dei redditi dei lavoratori in attività. (art. 19 della legge n. 153/1969).

I primi interventi di controllo della spesa pubblica e di contrasto all’inflazione hanno cancellato il meccanismo di indicizzazione delle pensioni alle variazioni reali dei salari dell’industria. Le pensioni, una volta calcolate restano ferme anche se i salari, con la contrattazione, recuperano maggior quote della ricchezza creata. La perequazione dipende solo dalle variazioni dell’indice ISTAT dei prezzi per le famiglie di operai e impiegati. All’inizio era totalmente garantita poi è diventata anch’essa incerta e parziale.

Nei tempi più recenti per contenere il deficit e tenere sotto controllo la spesa pubblica, si sono succeduti, anche a cadenza ravvicinata, numerosi interventi volti al blocco anche di questa perequazione per determinate fasce di trattamento.

Disciplina pre-2001. legge 41/1986 L’adeguamento era pieno per trattamenti fino a 2 volte il minimo, al 90% tra le 2 e le 3 volte il minimo e del 75% per le fasce più elevate.

Per il 1992 fu disposto deroga con il congelamento della perequazione sui trattamenti pensionistici superiori a cinque volte il minimo

Per gli anni 1999-2000 previsto l’indice di perequazione applicato nella misura del 30% per le fasce di importo superiori a cinque volte e fino a otto volte il minimo e non applicato per importi maggiori a cui veniva attribuita una quota fissa a garanzia.

Disciplina dal 2001 al 2011. Con la legge 388/2000 dal 1° gennaio 2001 la perequazione veniva applicata su tre fasce di trattamento pensionistico complessivo. L’adeguamento era in misura piena, cioè pari al 100%, per le pensioni fino a tre volte il trattamento minimo; al 90% per le pensioni comprese tra tre e cinque volte il trattamento minimo; al 75% per le pensioni più alte.

Disciplina per gli anni 2012 e 2013. Disposto il blocco per i trattamenti superiori a tre volte il trattamento minimo, mentre essa è stata pari al 100% dell’aumento del costo della vita per i tratta – menti inferiori a tale soglia. il blocco biennale della perequazione sui trattamenti superiori a 3 volte il minimo è stato dichiarato incostituzionale. Di conseguenza, il decreto-legge 65/2015 ha stabilito una rivalutazione parziale e retroattiva dei trattamenti superiori.

La grande soddisfazione durò solo pochissimi giorni: Con decreto La veniva concessa al 100% solo per gli assegni fino a 3 volte il trattamento minimo (TM); al 40% tra 3 e 4; al 20% tra 4 e 5; al 10% tra 5 e 6. Zero per importi oltre sei volte il minimo. Una beffa: un danno di 24 miliardi risarcito con 2,8 miliardi!

Disciplina dal 2014 al 2018. il sistema è stato diviso in cinque fasce. Per le pensioni fino a tre volte il minimo l’adeguamento è pieno (100%). Per le pensioni di importo superiore a tre e sino a quattro volte il trattamento minimo, l’adeguamento è applicato al 95%; per quelle di importo superiore a quattro e sino a cinque volte il minimo è pari al 75%; per le pensioni di importo superiore a cinque e fino a sei volte il minimo l’adeguamento è pari al 50%; per le pensioni più elevate è pari al 45% (solo per l’anno 2014 è stata garantita la quota fissa di € 13,08).

Disciplina per l’anno 2019. Si applicano le seguenti fasce: 100% per le pensioni fino a tre volte il trattamento minimo; 97% per le pensioni di importo superiore a tre e sino a quattro volte il trattamento minimo; 77% per le pensioni di importo superiore a quattro e fino a cinque volte il minimo; 52% per i trattamenti superiori a cinque a fino a sei volte il minimo; 47% per i trattamenti superiori a sei e fino a otto volte il minimo; 45% per le pensioni superiori a 8 e fino a 9 volte il minimo; 40% per le pensioni più elevate.

Disciplina per gli anni 2020-2021. Con la legge di bilancio per il 2020 (legge 160/2019, art. 1, comma 477), il meccanismo di cui sopra è rimasto invariato per il biennio 2020-21, tranne che per la fascia riguardante i trattamenti di importo superiore a tre e sino a quattro volte il trattamento minimo. Per queste pensioni, infatti, l’adeguamento è stato applicato al 100% invece che al 97%

Dal 1° gennaio 2022. La perequazione torna a 100% fino a tre volte il minimo, 90% da 3 a 5 volte il minimo e 75% oltre 5 volte il minimo.

Non si ha notizia, mentre si tagliavano le pensioni di provvedimenti che, in qualche modo, abbiano inciso su redditi equivalenti o su ingenti patrimoni che, nonostante la crisi economica e la pandemia, o, proprio in ragione di questi fatti, hanno potuto aumentare redditi, ricchezze e patrimoni.

Chiedere il rispetto della legge per tutelare i diritti non basta più. Cub propone di rivendicare istanze di interesse comune e di lottare per ristabilire l’adeguamento delle pensioni al costo della vita, età pensionabile a 60 anni o 35 di contributi, per aumentare la spesa sociale per le pensioni, la sanità, l’istruzione ed il trasporto pubblico. Va ridefinito anche il modo con il quale anche i pensionati partecipano alla distribuzione dell’aumento della ricchezza prodotta.

Basta terrorismo! I soldi per fare politiche diverse ci sono: basta ripristinare la progressività della tassazione, tassare i patrimoni, combattere l’evasione fiscale e contributiva, cancellare le grandi opere inutili.

L’AUTORITÀ PUBBLICA È SEMPRE PIÙ ASSERVITA AL POTERE ECONOMICO E AD ESSO SACRIFICA LE CONDIZIONI DI VITA DEI LAVORATORI E DEI POPOLARI.

LO STATO INVECE DEVE INDIRIZZARE SVILUPPO SOCIOECONOMICO, DEVE GOVERNARE E INDIRIZZARE L’ECONOMIA A FAVORE DEI LAVORATORI E PENSIONATI.

Ufficio studi

Milano 11/2023